Héctor Amaya: la fiscalización basada en medios electrónicos ha generado resultados positivos

PLAN ESTRATÉGICO DEL SAT AL 2024 Y EFICIENCIA RECAUDATORIA

De acuerdo con el experto en temas fiscales, Héctor Amaya Estrella, presidente del Instituto Mexicano de Contadores Públicos (IMCP), el Servicio de Administración Tributaria (SAT), mostró el eje rector, la misión y la visión para este 2024 en su plan estratégico que está basado en el “ABCD” que ha venido implementando: Aumentar la eficiencia recaudatoria, Bajar la evasión y elusión fiscal, Combatir la corrupción y Dar la mejor atención al contribuyente.

El documento contiene el mapa y los objetivos estratégicos con los que la autoridad pretende cumplir sus metas recaudatorias.

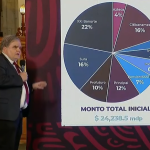

Sumado a esto, el SAT informó en un comunicado de prensa el pasado 15 de enero, que la recaudación tributaria acumulada al cierre de 2023 alcanzó 4 billones 517 mil 730 millones de pesos, lo que representa 705 mil millones de pesos más que el mismo periodo de 2022, un crecimiento real de 12.3 por ciento.

En este documento, menciona que en el sexenio actual se ha observado un crecimiento sostenido de los ingresos tributarios pasando de 3 billones a 4.5 billones de pesos, lo que significa un incremento de 48% en términos nominales. Esto sin la creación de nuevos impuestos o aumentar los ya existentes.

En pocas palabras, y en la visión del experto del IMCP, hemos podido todos percibir que con la modernidad y con la fiscalización basada en medios electrónicos definitivamente ha generado resultados positivos.

TÉRMINO DEL PERIODO DE VIGENCIA DEL

RÉGIMEN DE INCORPORACIÓN FISCAL

En conferencia de prensa del IMCP, también se abordó este tema.

Explicó que estar en este régimen aún tiene sus beneficios como la reducción del IVA, la reducción del IEPS, temas de contribuciones en seguridad social a quienes sí les conviene continuar en este régimen.

Como se recordará, el Régimen de Incorporación Fiscal (RIF) se creó en 2014 con el objetivo de incentivar la inserción de personas a la formalidad e incrementar con ello la productividad y el potencial económico.

Una de las particularidades de este régimen era su duración (10 años), durante los cuales se recibían una serie de beneficios en materia de Impuestos sobre la Renta (ISR), al Valor Agregado (IVA) y el de Especial sobre Productos y Servicios (IESPS).

Al cumplirse 10 años de la inscripción de aquellos contribuyentes que comenzaron a tributar en 2014 al RIF, y a quienes aplicaría el término del periodo establecido para dicho régimen, existe la duda de que cómo deberán tributar a partir de 2024.

Una alternativa es optar por el Régimen Simplificado de Confianza de personas físicas (RESICO-PF). Si bien en este régimen los contribuyentes no pueden aplicar deducciones autorizadas ni personales para la determinación del ISR, tienen como beneficio que sus ingresos son gravados con una tasa inferior a la prevista en el numeral 152 de la LISR.

Otra elección es el régimen de actividades empresariales y servicios profesionales para personas físicas. En este régimen pueden inscribirse los contribuyentes que realizan actividades comerciales, industriales, de autotransporte, agrícolas, ganaderas, de pesca o silvícolas, sin importar el monto de los ingresos que perciban.

No obstante, hay que recordar que existe un decreto publicado el 11 de marzo de 2015, en el que se estableció que los contribuyentes que aplicaron el 100% de ISR durante 2014 podrán aplicar nuevamente un 100% de reducción en 2015 y quienes apliquen este beneficio considerarán este como primer año de tributación en el RIF.

La inscripción al RIF estuvo vigente hasta 2021, presentando el aviso respectivo de que continuarían en este régimen hasta el mes de agosto de ese año. Por lo tanto, aquellos que se inscribieron y presentaron su aviso a más tardar en esa fecha, podrán gozar los beneficios de este régimen hasta 2031, considerando los 10 años del periodo. Esto sin olvidar que aquellos que no presentaron aviso para dar continuidad en RIF, en automático migraron a RESICO, explicó el experto Héctor Amaya.

ANUNCIO DE REFORMA AL SISTEMA DE PENSIONES EN MÉXICO

Por su parte, C.P. PCFI Rolando Silva Briceño, Vicepresidente Fiscal del IMCP, abordó el tema del sistema pensionario en el país el cual en su opinión es probablemente el mayor desafío que como sociedad enfrentamos.

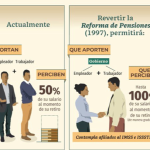

Hemos migrado de un esquema solidario en donde los trabajadores jóvenes sostenían las pensiones de los adultos mayores, a uno de contribución definida en donde de forma tripartita se pretende acumular fondos suficientes para comprar una pensión a una aseguradora. Recientemente, en 2020 después de resultar claramente inviable la adquisición de una pensión con estos recursos, se ha instaurado un esquema híbrido compuesto por una tabla de pensiones garantizadas en donde, llegado el momento, el gobierno toma los fondos acumulados en la cuenta del trabajador y complementa el restante, vía gasto público, para la adquisición de esta pensión.

Podemos ver, en consecuencia, el fracaso de los dos principales esquemas y de la combinación de estos.

No se puede apostar a un fondo solidario en el cual los que se incorporan a la vida laboral sostengan las pensiones de los que salen, simplemente porque las proporciones de los adultos mayores que demandan una pensión y la de los jóvenes que se incorporan hoy lo hace imposible, y este efecto se acentúa de forma natural con el paso del tiempo.

Por otro lado, el esquema de contribución definida con el que se pretende que las aportaciones tripartitas acumulen los recursos necesarios para adquirir de forma individual una pensión han fracasado; esto se debe a que lo acumulado en estos fondos es, por mucho, insuficiente para cumplir su propósito.

Por lo tanto, es necesaria y urgente una reforma en el sistema de pensiones, por lo que se aplaude que se esté observando y discutiendo el tema. El punto medular es el qué y cómo hacerlo.

El problema es complejo por muchos motivos y deberá cubrir muchas necesidades de forma sostenible.

Consideramos fundamental tomar en cuenta los siguientes aspectos:

- El envejecimiento poblacional: debido a la proporción de adultos mayores en comparación con los nacimientos y las personas jóvenes que se incorporan a la vida laboral, existen cada vez menos jóvenes y más adultos mayores.

- El crecimiento de la esperanza de vida: las pensiones tienen como objetivo cubrir los últimos 10 años de vida de una persona que trabajó durante 25, en promedio. Esos 10 años hace mucho tiempo dejaron de comenzar a los 60 o 65.

- Se deberá analizar la edad de jubilación y establecer una congruencia entre la edad de retiro y la esperanza de vida.

- Aspirar a una tasa de retorno realista, considerando que, teóricamente, los salarios más altos que percibimos son hacia el final de nuestra vida laboral y que el promedio de nuestros salarios y, en consecuencia, de nuestras aportaciones, es por mucho menor al del que correspondería tomando como base el del último de nuestros salarios.

- Los saldos de las cuentas que administran las AFORES (5.5 billones de pesos, esto es, 19% del PIB) es dinero suficiente para resolver cualquier problema en México, excepto el de las pensiones.

- Las personas que trabajan desde la informalidad, si bien son contribuyentes importantes de los impuestos indirectos, no tienen acceso a una pensión más allá de la establecida como programa social universal y representan a la mayoría de los mexicanos, que forzosamente necesitarán un ingreso llegado el momento de jubilación.

- Ninguna modificación en materia de pensiones resolverá el tema de inmediato, se requiere que este se aplique al menos 25 años para ver los resultados.

- Con el esquema actual, los empleadores harán aportaciones cercanas a 12% de los salarios de sus trabajadores. En muchos casos, esto será impagable y los efectos podrían ir desde una apuesta a la automatización, la utilización de esquemas agresivos u omisos o la desincentivación de la generación de empleos; no es viable incrementar esta carga al patrón.

- Las aportaciones que el propio trabajador hace de manera obligatoria a estos fondos son mínimas, casi simbólicas.

- Las soluciones que podrían resultar viables involucran la creación de fondos desde la infancia, o el nacimiento, para que los rendimientos de la inversión a largo plazo tengan el efecto necesario para una base financiera razonable, incluso antes de comenzar a trabajar.

- El efecto macroeconómico de la pérdida de poder adquisitivo de un porcentaje importante en la sociedad, como lo es el de los adultos mayores.

- Cualquier esfuerzo debe incluir el involucramiento serio de los trabajadores con sus opciones reales de pensión y los recursos que hoy son de su propiedad y los que requerirían, en su caso.

RAZÓN DE NEGOCIOS, EVOLUCIÓN Y ENTORNO ACTUAL

En su intervención C.P. y PCFI Víctor Manuel Cámara Flores, presidente de la Comisión Fiscal del IMCP, refirió que en materia fiscal, cuando nos referimos al concepto “razón de negocios”, lo correlacionamos como un elemento o requisito general, que deberían tener todas las operaciones que celebra un contribuyente como parte de su actividad económica; la ausencia de ello, implicaría una sinrazón que podría tener consecuencias negativas, como la de no considerar deducible una partida o inversión, por no suponerse necesaria para la generación de los ingresos o ganancias producto de su objeto, o bien, para el desarrollo de las actividades para las cuales fueron concebidos.

Dicho término no contaba con un respaldo jurídico definido para poder aplicarlo en materia fiscal, sin embargo, fue evolucionando en el tiempo en casos llevados a tribunales, hasta que a partir de 2020 fue incluido como parte de las reformas fiscales para dicho año. Hoy en día representa un concepto altamente utilizado por la autoridad fiscal en el desarrollo de sus facultades de gestión y comprobación y, por ende, ha hecho que cada contribuyente preste total atención al verdadero alcance de este concepto jurídico-fiscal.

A continuación, se mencionan algunas reflexiones al respecto:

- Antes de la reforma al Código Fiscal de la Federación (CFF) para 2020, que adicionó el Art. 5-A (norma antiabuso), no existía una definición legal de lo que se consideraba la razón de negocios; como tampoco ha existido en relación con lo que se considera un gasto estrictamente indispensable.

- No obstante, había una tendencia en nuestros tribunales para considerar que tanto los gastos “estrictamente indispensables” como el concepto de “razón de negocios”, debían existir como actos tendientes a la consecución del objeto social encaminados a obtener un beneficio económico (utilidad).

- Posteriormente, se empezó a relacionar la “razón de negocios” con el tema del acreditamiento de la “materialidad de operaciones”, en donde se incluyó el concepto de “sustancia económica”.

- La Sala Especializada de Fondo del TFJA fue contundente al señalar que: “A una operación con efectiva sustancia económica, normalmente deberán reconocérsele los efectos fiscales que legalmente le correspondan, aun ante la ausencia de un propósito distinto al puramente fiscal”.

- La PRODECON señalaba que, si bien definir un concepto jurídico indeterminado como “razón de negocios” puede ser complejo y requerir una especial valoración, ello no puede traducirse en una incertidumbre para el contribuyente ni en una facultad discrecional y subjetiva para la autoridad.

- Con la entrada en vigor en 2020 del Art. 5-A del CFF, ahora tenemos mayores elementos para entender el concepto de “razón de negocios”, aunque no exista una definición expresa, sino a contrario sensu (carencia de razón de negocios).

- Es un concepto muy cuestionable, complicado y puede llegar a ser subjetivo (beneficio económico cuantificable razonablemente esperado, menor al beneficio fiscal).

- Sin embargo, es claro que la razón de negocios es un elemento que puede llevar a la autoridad a determinar la inexistencia de las operaciones.

- Es una presunción que acepta prueba en contrario.

- Lo correcto es que pueda invocarse por la autoridad solamente en el ejercicio de sus facultades de comprobación; sin embargo, no es así hoy en día.

- La reforma al último párrafo del art. 5-A del CFF, en vigor a partir de 2021, deja claro que puede existir conexión con la parte penal-fiscal.

- Por ello, la carencia de razón de negocios puede llegar a tener relación con un delito fiscal, como puede ser la defraudación fiscal por simulación, no obstante, no está tipificado como simulación (por ejemplo, el art. 42-B CFF en vigor a partir de 2022).

- Las reformas y adiciones al CFF y LISR respecto del concepto “razón de negocios” en vigor a partir de 2022, pueden llegar a generar nuevamente incertidumbre en la forma en que se definirá dicho concepto.

- La adición del último párrafo al art. 11 de la LISR (Intereses = dividendos = créditos respaldados), no hace referencia expresa a la forma en que se determinará la carencia de razón de negocios.

- En todos los demás casos (adiciones y reformas en vigor a partir de 2022), sí existe una relación entre el concepto de razón de negocios con las facultades de comprobación de las autoridades fiscales.

- Hay que considerar que recientemente (RMF 2023) se establecieron los requisitos para que empiece a funcionar el órgano colegiado previsto en el art. 5-A del CFF.

- La adopción de la Prueba de Propósito Principal (PPT) en el Instrumento Multilateral de la OCDE, de reciente vigor en México, requiere que cada operación sujeta a los beneficios de un tratado para evitar la doble tributación debe contar con suficiente sustancia económica (razón de negocios); de lo contrario, podría rechazarse la utilización de dichos beneficios.

- Resulta necesario considerar la “razón de negocios” para todas las operaciones que realice un contribuyente, a efecto de evitar el rechazo de los efectos fiscales esperados por este.

ÍNDICE MEXICANO DE CONFIANZA ECONÓMICA DE DICIEMBRE

DE 2023 ANOTÓ EL SEGUNDO MEJOR NIVEL DE TODO EL AÑO

Por su parte, Lic. Ernesto O´Farrill Santoscoy, Presidente de la Comisión de Análisis Económico del IMCP, en su puntual análisis comentó que el IMCE de diciembre de 2023 continuó elevándose, aunque a un menor ritmo, al subir a una tasa mensual de 1.98%, alcanzado un puntaje de 78.02, por lo que se ubicó ligeramente por detrás de las 78.27 unidades registradas en junio de 2023. Lo anterior es atribuido a un incremento mensual de 4.34% en la Situación Actual, ya que la Situación Futura, la cual representa la confianza en los próximos seis meses, se enfrió -0.61% en el mes. Por consecuente, el componente actual se situó en 75.02 puntos y el componente futuro se colocó en 81.77 unidades.

En comparación con el mismo mes de 2023, el IMCE avanzó 6.09%, a partir de una tasa anual de 8.86% en la Situación Actual y de 3.09% en la Situación Futura.

En el último mes de 2023, las condiciones de inseguridad en el país fueron elegidas como el principal obstáculo que limita el crecimiento, seguidas por la falta de capital, la competencia desleal y la corrupción.