Hacer revisión previa de empresas que dictaminan evitará incurrir en responsabilidad penal: Laura Grajeda, presidenta del IMCP

Como consecuencia de la reforma fiscal para 2022, los contadores públicos tienen la responsabilidad de identificar el cumplimiento en disposiciones fiscales, aduaneras y evaluar que las empresas que dictaminan no hayan realizado una conducta que puedan considerarse un delito fiscal y en caso de que lo identifiquen, tendrán que informarlo a la autoridad fiscal, sino lo hacen se considerará responsable de encubrimiento que se sanciona con prisión de tres meses a seis años.

En ese sentido, la Dra. Laura Grajeda Trejo, presidenta del Instituto Mexicano de Contadores Públicos (IMCP), recomendó a los contadores públicos que hoy sean contratados para realizar dictámenes fiscales, hacer una revisión previa antes de aceptar la responsabilidad, de no hacerlo podrían incurrir en la responsabilidad penal.

SE REDUCE PLAZO PARA PRESENTACIÓN DE DICTAMEN

Finalmente, el plazo para la presentación del dictamen fiscal se reduce del 15 de julio al 15 de mayo del ejercicio inmediato posterior.

Es importante señalar que dentro de la reforma en comento, el legislador no introdujo un régimen de transición que pudiera dar seguridad y certeza, tanto a contribuyentes como a auditores, sobre el ámbito de aplicación temporal de las diversas obligaciones y sanciones previstas por la norma. Todo ello, coloca a los sujetos obligados en una situación de inseguridad jurídica al poder existir una interpretación divergente con las autoridades fiscales, sobre la temporalidad en el cumplimiento de las diversas obligaciones sustantivas y adjetivas, derivadas de la reforma.

Por tal razón, el IMCP ha iniciado una labor de acercamiento con las autoridades fiscales cuyo objetivo es discutir los alcances de las diversas obligaciones en la materia, tendientes a la pronta emisión de reglas de carácter general que den certidumbre a la profesión, y que resulten compatibles con nuestra práctica profesional y orden jurídico constitucional.

PUNTOS A CONSIDERAR EN PLD

Por su parte la Mtra. Silvia Matus, vicepresidenta de Práctica Externa, señaló que en el tema de prevención de lavado de dinero (PLD), se deben considerar los siguientes puntos para el 2022:

Se adicionan de los artículos 84-M y 84-N al CFF, que prevén los supuestos de infracciones y sanciones en materia de beneficiario controlador.

Las sanciones que se proponen contemplan un mínimo y un máximo que permitirán a la autoridad fiscal fijar la sanción correspondiente a las diversas conductas que se plantean como infracciones, no con un fin recaudatorio, sino eminentemente disuasivo atendiendo a los bienes jurídicamente protegidos y que resultan de la asunción de un compromiso internacional sustentado en el cumplimiento del estándar mínimo de intercambio de información previa petición.

- No obtener, no conservar o no presentar la información a que se refiere el artículo 32-B Ter de este Código o no presentarla a través de los medios o formatos que señale el Servicio de Administración Tributaria dentro de los plazos establecidos en las disposiciones fiscales. De $1,500,000.00 a $2,000,000.00 por cada beneficiario controlador.

- No mantener actualizada la información relativa a los beneficiarios controladores a que se refiere el artículo 32-B Ter de este Código. De $800,000.00 a $1,000,000.00 por cada beneficiario controlador.

III. Presentar la información a que se refiere el artículo 32-B Ter de este Código de forma incompleta, inexacta, con errores o en forma distinta a lo señalado en las disposiciones aplicables. De $500,000.00 a $800,000.00 por cada beneficiario controlador.

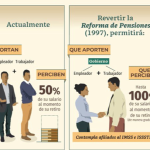

SEGURIDAD SOCIAL PARA NO TRABAJADORES

Para Rolando Silva Briceño, vicepresidenta de Apoyo a Federadas, en términos generales las modificaciones consisten justamente en proporcionar el acceso a servicios y coberturas sin la necesidad de tener vigente o haber tenido una relación laboral.

Reforma a la Ley del INFONAVIT

En diciembre de 2020 la Ley del INFONAVIT sufrió una importante reforma, con múltiples beneficios, tasas más accesibles, mensualidades fijas, el tratamiento de las aportaciones patronales como pagos anticipados y sobre todo la modificación al artículo 41 al referirse a la definición de trabajadores derechohabientes, pasando de referirse exclusivamente a los trabajadores tradicionales para apertura su cobertura a cualquier persona titular de depósitos a su favor en la subcuenta de ahorro para la vivienda. Abriendo con esto la posibilidad de acceso a créditos en las mismas condiciones que los trabajadores a estos prestadores de servicios independientes.

PPTI del Instituto Mexicano del Seguro Social

Por su lado, en enero de 2021 el Seguro Social echó a andar su Programa Piloto para Trabajadores Independientes (PPTI), que es en términos muy sencillos el acceso a la cobertura y prestaciones exactamente igual que las que tendría un trabajador, incluyendo las prestaciones en dinero; subsidios por incapacidad y pensiones. Todo lo anterior a través de un pago mensual que resulta el equivalente a la suma de las aportaciones patronales y obreras que se hacen tradicionalmente a este Instituto. Se genera en consecuencia una opción inmejorable en muchos aspectos de cobertura para estos trabajadores independientes incluyendo en este aseguramiento incluso a los beneficiarios y que convierten temas como el riesgo a una invalidez o incapacidad para desempeñar sus labores, en una contingencia protegida.

En su intervención, C.P.C. Ramiro Ávalos Martínez, Vicepresidente de Fiscal, se preguntó si el régimen de Incorporación Fiscal (RIF) ¿desaparece en 2022? Si bien todas las disposiciones fiscales referentes al RIF, tanto en ISR, IVA o IEPS se derogan para el año 2022, mediante disposiciones transitorias se contempla la posibilidad de continuar pagando todos estos impuestos hasta que cada contribuyente agote su periodo de 10 años en ese régimen, obtenga ingresos anuales superiores a los $2,000,000 o bien cada inicio de año opte por abandonar dicho régimen. Esta opción incluye los beneficios contenidos en la Ley de Ingresos de la Federación de 2021, correspondientes a las facilidades y estímulos en materia de IVA y IEPS. Todos aquellos que deseen ejercer esta opción deberán presentar un aviso a más tardar el 31 de enero de 2022. Esta opción no es aplicable a quienes hayan iniciado en el RIF a partir del 1 de Septiembre de 2021.

Depósitos en efectivo

Las instituciones financieras informarán mensualmente a la autoridad cuando los cuentahabientes depositen más de $15,000 en efectivo en sus cuentas bancarias, esta obligación era anual hasta 2021.

Nuevo supuesto de EFOS

A partir de 2022, cuando le cancelen los certificados de sellos digitales a un contribuyente, si este le solicita a un tercero que emita las facturas de los bienes o servicios, la autoridad considerará que se trata de una empresa que factura operaciones simuladas (EFOS) con las consecuencias fiscales que derivan en la no deducción y el no acreditamiento del IVA de la operación, además de las consecuencias legales para los contribuyentes involucrados.

Cambios en comprobantes fiscales

Derivado de las reformas fiscales para 2022 aplicables a los Comprobantes Fiscales Digitales por Internet (CFDI), el pasado 5 de diciembre el SAT dio a conocer el proyecto estándar para la emisión de los CFDI versión 4.0 aplicable a las facturas de ingresos, de retenciones de impuestos y de recepción de pagos, con cambios que entrarán en vigor a partir del 1 de enero de 2022, con un periodo de transición hasta el 30 de abril de 2022, es decir, en dicho periodo coexistirán las versiones 3.3 y 4.0. Después de esa fecha solo estará vigente la versión del CFDI 4.0.

Compensación universal en auditorías

Se establece un nuevo procedimiento para que aquellos contribuyentes que estén siendo sujetos al ejercicio de facultades de comprobación de la autoridad, puedan solicitar la aplicación de los saldos de impuestos que tengan a su favor, contra el impuesto a su cargo, que determine la autoridad como resultado de las observaciones consignadas en el oficio respectivo o en la última acta parcial de auditoría, sin importar que sean de naturaleza distinta. Esta facilidad no incluye a las retenciones de impuestos.

Régimen Simplificado de Confianza (RESICO) para contribuyentes AGAPES.

A partir del 1 de enero dejará de estar en vigor el régimen especial para las personas físicas que se dedican a las actividades primarias conocidos como AGAPES (Agricultura, GAnadería, PEsca y Silvicultura), en atención a ello se adicionó una disposición que considera que si esos contribuyentes optan por el RESICO, tendrán una exención anual de $900,000 de ingresos por los cuales no pagarán el ISR.

En su intervención, el Lic. Ernesto O´Farrill Santoscoy, presidente de la Comisión de Análisis Económico del IMCP, explicó que en cuanto a los principales factores que limitan el crecimiento en el país está la situación COVID-19 que fue considerada una vez más como el principal obstáculo, seguido por las condiciones de inseguridad en el país, destacando la corrupción que saltó al tercer peldaño después de haber estado en el quinto nivel.