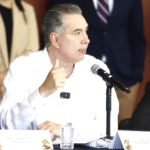

Para 2024 observaremos una mayor fiscalización: Héctor Amaya, presidente del IMCP

El nuevo presidente del Instituto Mexicano de Contadores Públicos (IMCP), C.P. PCFI. Héctor Amaya Estrella, considera que con el primer minuto del 2024 los contribuyentes deben procurar cumplir adecuadamente sus obligaciones fiscales, dado que la autoridad continuará robusteciendo sus facultades de comprobación, por lo que se dará una mayor fiscalización mediante todas las herramientas digitales que hoy tiene, las cuales se han perfeccionado desde sexenios anteriores, como la generación de la factura electrónica que se impulsó desde 2004 para hacerla obligatoria en 2014.

La fiscalización será pareja, tanto para grandes contribuyentes como para pequeños. Para 2024 observaremos una mayor fiscalización por medio de varios mecanismos, tales como cartas invitación a los contribuyentes para cumplir con los pagos de impuestos para ponerse al corriente, así como más revisiones virtuales, más revisiones profundas, considerando que el siguiente año será electoral.

Para el experto Héctor Amaya, esta política de fiscalización le ha dado una captación al gobierno de cuatro puntos del Producto Interno Bruto (PIB), particularmente en las acciones sobre los Grandes Contribuyentes, ya que actualmente con solo 12 mil el gobierno controla casi la mitad del ingreso tributario. Esto ha permitido a la gestión actual tener esos ingresos asegurados y tener buenos resultados.

Para el siguiente gobierno se deberán reforzar mayores ingresos para la Federación y proponer un mecanismo para la captación de mayores contribuyentes. Y es que, si bien la mayor fiscalización ha dado más ingresos a las arcas públicas, hay gasto público ineludible que requerirá de una reforma fiscal.

Nuestro país tiene una informalidad muy grande, que es de 60%, por ello, la propuesta del IMCP para una reforma fiscal está encaminada a la captación de mayores contribuyentes, sin cambiar los impuestos directos y revisar la necesidad de privilegiar los indirectos.

Entre nuestras propuestas está eliminar algunas exenciones que existen, tanto en el Impuesto Sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA), como en el Impuesto Especial Sobre Producción y Servicios (IEPS), consideró el prestigioso líder del IMCP.

INCREMENTO DE 20% AL SALARIO MÍNIMO EN MÉXICO A PARTIR DE 2024

Por su parte, C.P. PCFI Rolando Silva Briceño, Vicepresidente Fiscal del IMCP, en conferencia de prensa dijo que el gobierno mexicano ha anunciado un aumento de 20% al salario mínimo a partir del 1 de enero de 2024. Señaló que este incremento elevará el salario mínimo general a 248.93 pesos diarios y a 374.89 pesos diarios en la Zona Libre de la Frontera Norte, reflejando un compromiso con la mejora de las condiciones laborales y la calidad de vida de los trabajadores. Sin embargo, la transición de utilizar el salario mínimo como referencia para calcular beneficios fiscales a la aplicación de la Unidad de Medida y Actualización (UMA) plantea desafíos significativos que alejan estos beneficios de su objetivo original.

Además, se prevén implicaciones colaterales, como el aumento en los costos de seguridad social para los empleadores, la causación de impuestos por conceptos como aguinaldo para los trabajadores, la obsolescencia del subsidio al empleo y el encarecimiento en los esquemas de quienes reciben propinas como parte de su ingreso recurrente.

En el contexto de una revolución en términos laborales y las modificaciones recientemente aprobadas, es crucial considerar cuidadosamente el impacto de este incremento en los trabajadores y en las políticas fiscales para garantizar que sigan cumpliendo su objetivo original de proporcionar un respaldo financiero significativo para aquellos que lo necesitan. Se espera que estas medidas se implementen en un contexto de posibles reformas adicionales que podrían impactar el panorama laboral y económico del país.

TRABAJADORES INDEPENDIENTES

Por su parte, C.P.C. Edgar Enríquez Vázquez, Presidente de la Comisión Representativa ante

Organismos de Seguridad Social (CROSS) del IMCP, expresó que a inicios del año 2021, fueron dadas a conocer las reglas de un programa piloto para la incorporación voluntaria al régimen obligatorio del Seguro Social, de los denominados “Personas Trabajadoras Independientes”, programa que tuvo resultados notables.

A finales de noviembre de 2023, se modifica la Ley Federal del Trabajo, la Ley del Seguro Social y la Ley del INFONAVIT para que, de manera armónica, cuando una persona se haya inscrito voluntariamente al régimen obligatorio, pueda realizar aportaciones al INFONAVIT y con esto se le permita obtener un crédito o abono a su subcuenta de retiro.

Con lo anterior se preparó el camino para que el multicitado programa piloto forme parte del texto de la Ley del Seguro Social mediante la publicación en el Diario Oficial de la Federación del 1 de diciembre de 2023, y con esto nace legalmente el término de “Trabajador independiente o por cuenta propia”.

¿Qué es un trabajador independiente o por cuenta propia?

Será aquella persona física que no se encuentra en una relación de subordinación y que no reciba un salario, más bien, obtenga sus ingresos por el libre ejercicio de su profesión, oficio o actividad. Además, se incorporan a esta definición a los ejidatarios, comuneros, colonos y pequeños propietarios, así como patrones con trabajadores asegurados a su servicio.

Se pronostica que los trabajadores independientes o por cuenta propia podrán incorporarse de manera voluntaria al régimen obligatorio de seguridad social y con esto se tenga derecho a las prestaciones en especie y en dinero de las cinco ramas de aseguramiento y se podrán realizar pagos por mensualidad, bimestralidad, semestralidad o anualidades adelantadas, a elección del asegurado.

Por lo que se refiere a las cuotas obrero-patronales y aportaciones para la vivienda, estas se cubrirán con base en los ingresos reportados por la actividad que dio origen al aseguramiento.

Por último, esta incorporación voluntaria concluye por la declaración expresa firmada por el sujeto asegurado, o por el no pago de las cuotas correspondientes.

NUEVA TABLA DE ENFERMEDADES DE TRABAJO

El día 4 de diciembre de 2023, fue publicado en el Diario Oficial de la Federación, el Decreto por el que se reforma el artículo 513 y la tabla de enfermedades de trabajo, y los artículos 514 y 515 de la Ley Federal del Trabajo.

Esta reforma resulta relevante, ya que, tal como lo indicó la Secretaría del Trabajo y Previsión Social, se trata de un logro más hacia la protección de la salud del trabajador.

Con más de 50 años ya se requería una buena actualización a la tabla de enfermedades de trabajo, la cual ahora incorpora 88 nuevas enfermedades de trabajo y se encuentra alineada a la clasificación internacional de enfermedades CIE-11 de la Organización Mundial de la Salud.

Algunas de las enfermedades que se incorporaron como enfermedades de trabajo, son: pérdida del embarazo, COVID-19, estrés grave, trastornos mentales afectivos (depresivos, de ansiedad o mixtos), diversos tipos de cáncer, enfermedades por intoxicación y enfermedades específicas de la mujer.

En la reforma se incluye el Catálogo de las Cédulas para la Valuación de las Enfermedades de Trabajo, documento normativo que servirá como un instrumento auxiliar en la correcta evaluación y dictaminación que realizan los peritos médicos dictaminadores en medicina del trabajo, en donde se señala la relación causal de trabajo-daño.

Las tablas y el catálogo antes señalado serán revisados al menos cada cinco años a partir de su publicación o cuando existan estudios e investigaciones que lo justifiquen.

ENTRADA EN VIGOR DE LA NORMA OFICIAL MEXICANA 037-STPS-2023

La NOM-037-STPS-2023 entró en vigor el pasado 5 de diciembre de 2023, a los 180 días naturales de su publicación en el DOF (8 de junio de 2023).

Esta Norma Oficial Mexicana tiene como finalidad fijar las condiciones de seguridad y salud aplicable a los trabajadores que se encuentren bajo la modalidad de teletrabajo, con el objetivo de evitar accidentes y enfermedades, además de promover un ambiente seguro y saludable en el entorno de trabajo.

La Norma en comento establece obligaciones para empleadores y personas teletrabajadoras. Un tema a vigilar es cómo se dará la supervisión de los trabajadores en teletrabajo, el riesgo de accidentes, entre otros temas.